먼저 보험회사마다 수당 및 지급률은 모두 상이하다는 것을 먼저 알리고 싶다. 아래는 한화생명보험 및 한화손해보험의 [Life MD] 에 나와있는 지급률과 환산성적에 대한 내용이며, 다른 보험사와는 차이가 있다는 것을 알린다. 참고로 Life MD에 가입하게 되면, 보험판매 자격을 취득할 수 있으며 이에 따라 본 직업 외에 부수적인 소득창출도 가능하다.

1. 생명보험 판매보수

생명보험의 경우, 분급형과 선지급형으로 보험판매액에 대한 수수료를 수취할 수 있다.

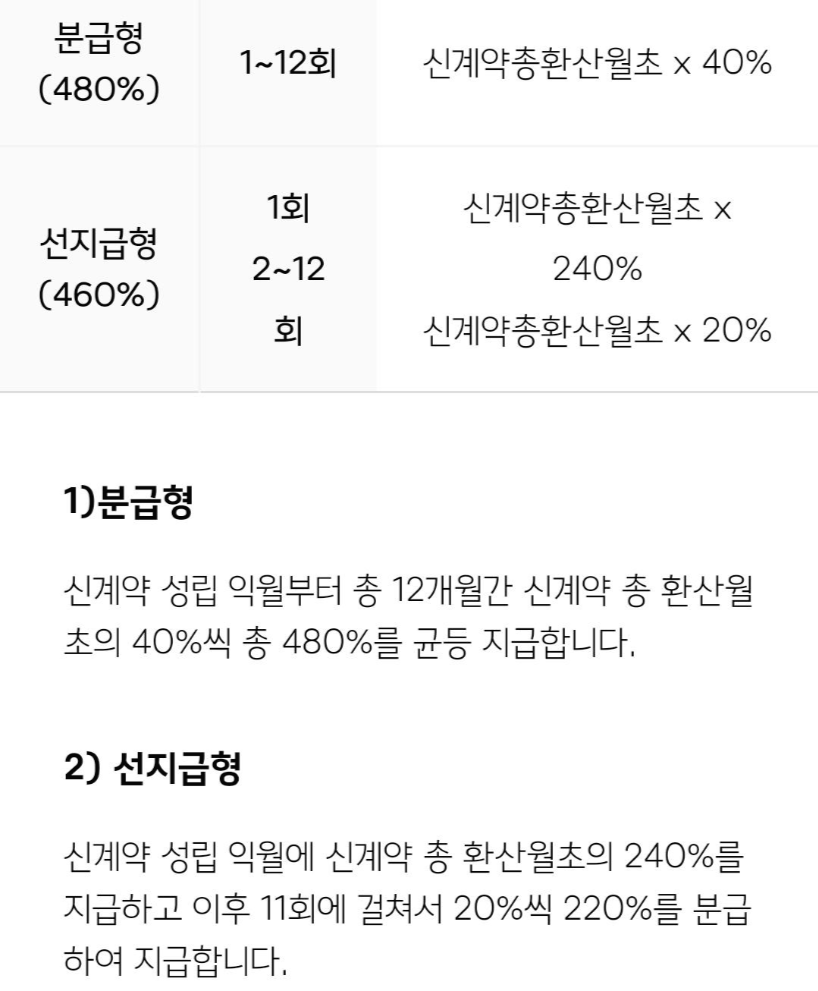

1) 분급형의 경우 12개월(1년)간 총 환산액의 40%를 지급받게 된다.(총 480%) 일정량을 1년간 꾸준히 지급받는 것으로 보험판매로 인한 소득이 없을 때에도 어느정도의 생활 유지가 가능하다는게 장점이다.

2) 선지급형의 경우 계약 익월에 240%를 지급받고 남은 11개월동안 20%씩 수취하는 방식(총 460%)을 말하는데, 계약 익월에 240%에 해당하는 수임료를 받기 때문에, 분급형과 비교했을 때 수취하는 총 수수료는 20% 정도 적다는 단점이 있다. 하지만 보수의 약 50% 정도를 익월에 바로 수취하기 때문에 자금을 융통적으로 사용할 수 있는 장점이 있다.

1-1. 생명보험 판매보수 예시

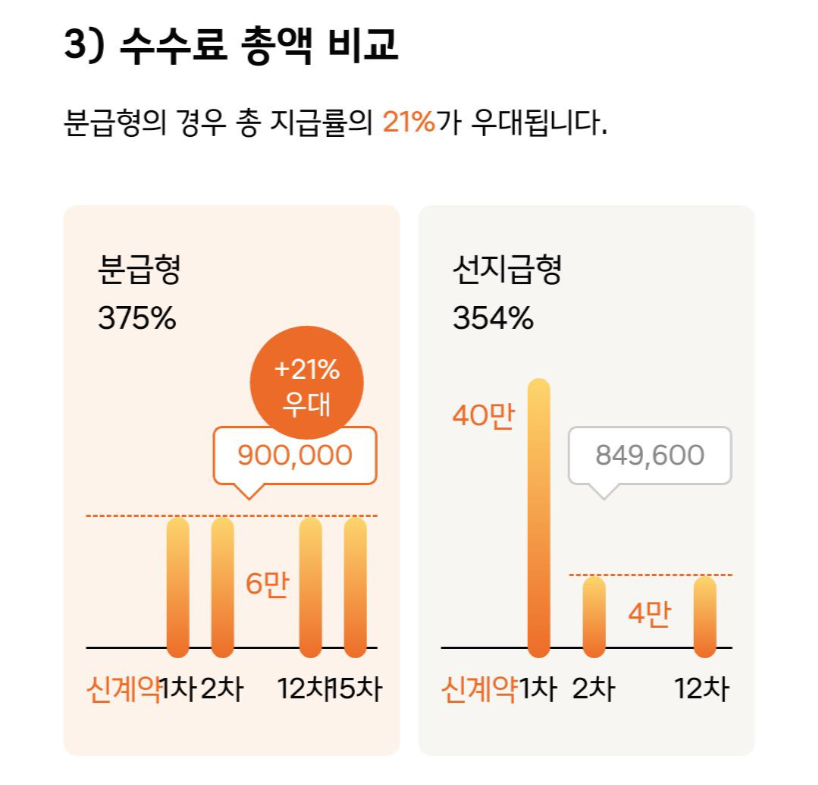

40세 남자가 15년납, 80세 만기 조건으로 한화생명보험의 더 착한 암보험을 판매했다고 가정하면, 월 보험료 10만원 * 환산월초 150% *지급률 480% =72만원이되며, 이를 분급형의 경우 1년동안 매월 6만원씩 받는다고 생각하면 된다.

선지급형의 경우 계약 익월에 240%의 지급률로 36만원, 나머지 11개월동안 매월 3만원씩 33만원 총 69만원을 지급받게 된다. 분급형이 20% 정도 더 받긴 하지만, 지급액으로 봤을 때는 큰 차이가 없어서 선지급형도 충분히 메리트있는듯..

분급형의 경우 일정한 금액(40% * 12개월)을 1년에 나눠 받는다. 선지급형의 경우 신계약 익월에 240%, 나머지에 대해 11개월로 나눠받기 때문에 받는 금액적인 차이가 있으니, 참고하길 바람.

2. 손해보험 판매보수

손해보험의 경우 대부분 20년납을 많이하기 떄문에 동일 기준 20년납 100세 만기로 변경되었다. 그래서 수수료도 꽤 많이 차이가 난다. 분급형의 경우 90만원을 15개월동안 일정하게 받을 수 있으며, 선지급형의 경우 167%, 187% 지급률로 약 85만원을 12개월동안 받을 수 있다. 분급형의 경우 15개월, 선지급형의 경우 12개월이다.

마찬가지로 분급형이 선지급형보다 약 20% 정도 우대받을 수 있다.

정리해보면 보험사, 설계 조건 등 다양한 환경에서 변경될 수 있지만, 보통 월 납입 보험료의 7배~9배 정도를 보수로 가져간다고 보면 된다. 알다시피 보험의 경우 나이가 많을수록 보험료가 비싸진다. 만약 노령인 부모님의 질병 및 손해보험을 자녀들이 가입시켜준다고 하면 보험료 자체만 월 20만원 지출할 수 있다.

이럴 때는 보험판매 수수료로 수령하는 금액이 예시보다 2배 이상 높아진다고 보면 되므로, 보험설계사도 매월 건별로 열심히만 해준다면 억대연봉이 그렇게 먼 나라 이야기는 아닐 것이다. 물론 신규고객 유치는 정말 어렵다는 점을 감안하면 확실히 쉽게 만만히 볼 일은 아닌듯...

두서에 기재했지만, 보험사가 수십 개에 달하는 만큼 보험사마다 책정 요인이 다르고 보수 계산방식이 모두 다를 수 있다. 그 점을 참고 바람.

'투자 상식' 카테고리의 다른 글

| [주식 미수 사용] 위탁증거금 변경 방법, 10초만에 알아보기 (4) | 2020.12.09 |

|---|---|

| [해외주식] 해외주식 2020년 결산. 잃지 않는게 그나마 다행인듯. (3) | 2020.12.04 |

| [삼성증권] 100달러 지급 이벤트 미션 완료 (feat. 해외주식 단타 성공) (6) | 2020.11.26 |

| [어니스트펀드] 원금 상환 지연 발생. 투자로는 절대 비추천합니다. (10) | 2020.11.19 |

| 11월 둘째주까지 미래에셋 DC형 연금펀드 수익 12.71% 기록 (9) | 2020.11.12 |