유상증자 일정과 기준에 대해 알아보자(feat: 마니커)

1. 유상증자의 대략적인 설명과 이해

마니커가 유상증자를 한다고 한다. 유상증자라고 하면 쉽게 말해 돈을 받고 주식을 추가발행하는 것이다. 이번 마니커의 유상증자 규모는 247억원으로 주식 총수 4000만주, 주당 가격은 617원이다. 10월에 있을 차입금 상환을 위해 40억원, 매입채무 상환 및 사육비 지급으로 200억원을 사용할 예정이라고 하는데, 아무튼 재무구조 개선 및 부채 비율 개선에 사용한다는 내용이다. 안그래도 기존 주식 수가 1억 6천만 주로 많은 편이었는데, 증자 후엔 주식이 더 추가되어 총 2억 주에 가깝게 된다. 물론 그래봤자 현재가가 워낙 낮아 시가총액은 겨우 1천억원 정도.

아무튼 7월말에 유상증자 기사가 떴고, 발표 후 전일대비 종가가 8.5% 이상 빠진채로 마감했다. 마니커의 사례에서 알 수 있듯이 기업의 유상증자가 결정되면 대부분 주가가 하락하게 된다. 대부분 마니커처럼 그 용도가 채무를 상환하거나 운영 자금으로 사용되기 때문이다. R&D나 신사업 확대와 같은 이슈로 유상증자를 한다면, 주가 하락폭이 덜 하지만, 애초에 이런 추가적인 사업을 위해 유상증자라는 위험한 카드를 사용하는 기업이 많지는 않을 것이다.

아무래도 자금을 끌어모아 주식을 발행하는 것이기 때문에 주가가 떨어지는 것은 어찌보면 당연지사다. 단, 회사의 규모나 사업능력이 좋으면 주가 회복이 빠르며 그렇지 못한 경우는 하락한 가격에 머물거나 바닥으로 곤두박질 치기도 한다.(되돌아올 채무 상환 능력이 없어 유상증자를 발표한 기업의 경우 대부분 이런 경우다.)

유상증자 후 주식 가격이 오르는지, 내리는지에 대해 확답은 할 수 없지만, 대부분 주식 가격은 내려간다. 특히 사업비전이 없거나, 실적이 좋지 않은 회사의 경우 낙폭이 더욱 심한 편. 유상증자와 비슷한 개념이지만, 회사의 잉여금 등으로 주식을 발행해 주식을 분배하는 무상증자의 경우 아무 대가 없이 주식을 주는 것이기 때문에 일시적으로는 이득을 보는 것처럼 보이지만, 결국 권리락으로 인해 또 그만큼의 손실을 보기 때문에 무조건 이득이 된다고는 할 수 없다.

그 밖에도 유상증자의 유형이 있는데, 구주주에게 먼저 신주를 인수할 기회를 주는 (구)주주 우선배정 방식, 제 3자의 기업에게 유상증자를 받는 제3자 배정방식, 마지막으로 일반공모가 있다. 제3자 배정방식이 그나마 유상증자의 낙폭이 덜 한 편이고, 일반공모의 낙폭이 가장 큰 편이다. 제3자의 경우 회사와 모종의 연관이 있는 기업 또는 채권은행에서 유상증자에 투자할 확률이 크기 때문이다. 물론 절대적인 것은 없기 때문에 맹신은 절대 금물이다.

2. 마니커 유상증자를 통한 일정 이해

아래는 마니커의 유상증자 일정을 예시로 들면서 나름 쉽게 이해할 수 있도록 직접 만들어본 순서도다. 사실 마니커뿐 아니라 어떤 주식이든간에 아래에 표시된 다섯 가지 정도의 일정은 필수로 거쳐 유상증자 일정이 진행된다고 보면된다.

1. 유상증자 발표(20.07.24 16:10)

상장 주식과 관련된 일체의 투자정보는 DART를 통해 공시된다. 따라서 본인이 유상증자 또는 기타 투자정보에 민감하고, 그 발표를 투자목적으로 이용할 생각이 있다면 DART는 항상 예의주시하며 지켜볼 수 있도록 하자. 상단의 ‘최근공시’ 카테고리를 이용하면 편한데, 유상증자처럼 가격에 지대한 영향을 줄 수 있는 투자정보의 경우 장마감 후 발표하는 경우가 대부분이긴 하다.

2. 기준일 확인(20.08.14 18:00)

유상 증자 이후 가격 떡락 사태를 피하지 못했다면, 다음 플랜으로 신주배정일을 확인해보도록 하자. 배당일과 비슷한 개념인데 신주배정 기준일에 마니커 주식을 소유하고 있어야만, 신주인수권을 부여받을 권리가 주어진다. 예를 들어 마니커의 경우 8월 12일 장마감 전(D-2)까지 마니커 주식을 가지고 있어야만 이후 유상증자 시, 신주(유상증자로 발행되는 신규 주식)를 매수할 수 있는 권리를 부여받으며 이를 ‘신주인수권’이라고 한다.

마니커의 경우 신주 대 구주 비율은 약 0.20%로 구주 5주당 신주 1주를 구매 할 수 있는 권리를 준다.(추후 설명하겠지만 ‘권리’만 부여받을 뿐 이 단계에서 발행되는 ‘신주’ 자체를 받는 것은 아니다.) 필자의 경우 722주를 가지고 있기 때문에 약 20%에 해당하는 145주를 살 수 있는 ‘신주인수권’을 부여받았다.

3. 신주인수권을 보유할지, 판매할지 선택

주식을 보유한채 신주배정일까지 해당 주식을 매도하지 않고 보유하고 있다면 신주인수권을 부여받을 수 있는 권리가 확정된다. 물론 구주주 우선방식에 해당하며 제 3자에게 일괄배정하는 제3자 배정 유상증자 방식, 혹은 일반배정의 경우 당연히 신주인수권은 생기지 않는다

보유 - 납입일인 25일까지 기다렸다가, 예정가액인 1주당 547원씩 총 79,315원을 계좌에 입금하면 된다. 그럼 이후 신주상장 예정일에 해당하는 주식 수만큼 주식계좌를 통해 지급받게 된다. 이후 지금 받은 주식은 매도해도 되고, 보유해도 되고 본인 자유의지다.

매도 - 거래가능일인 9월 3~9일 사이에 반드시 처분해야 한다. 신주인수권을 처분하면 그에 해당하는 금액을 매도금으로 건질 수 있지만, 매도하지 않게 된다면 9일 이후에는 매도를 할 수 없다. 이렇게 되면 울며 겨자먹기로 신주를 구매하거나, 그것도 아니라면 그냥 권리 자체를 포기해야한다.

4. 신주인수권 보유 및 매도

이후 2020.09.03일이 되면 HTS/MTS상에 마니커 n’R이’라는 주식이 생겨있을 것이다. R은 신주인수권의 권리를 뜻하는 ‘Right’의 약자다. 이후 본인이 신주인수권 행사를 통해 신주를 추가적으로 매수하고 싶다면 2020.09.09일까지 해당 주식을 매도처리하지 않고 보유하고 있으면 된다.

반면 신주인수권을 행사하지 않고 권리를 매도하여 수익을 얻고 싶다면 신주인수권 매매가 가능한 기간내에 신주인수권을 매도하면 된다. 보통 공시에 해당 내용이 다 나와있으니 일정이나 기간에 대한 상세한 내용은 공시를 읽어보도록 하자.

5. 납입일

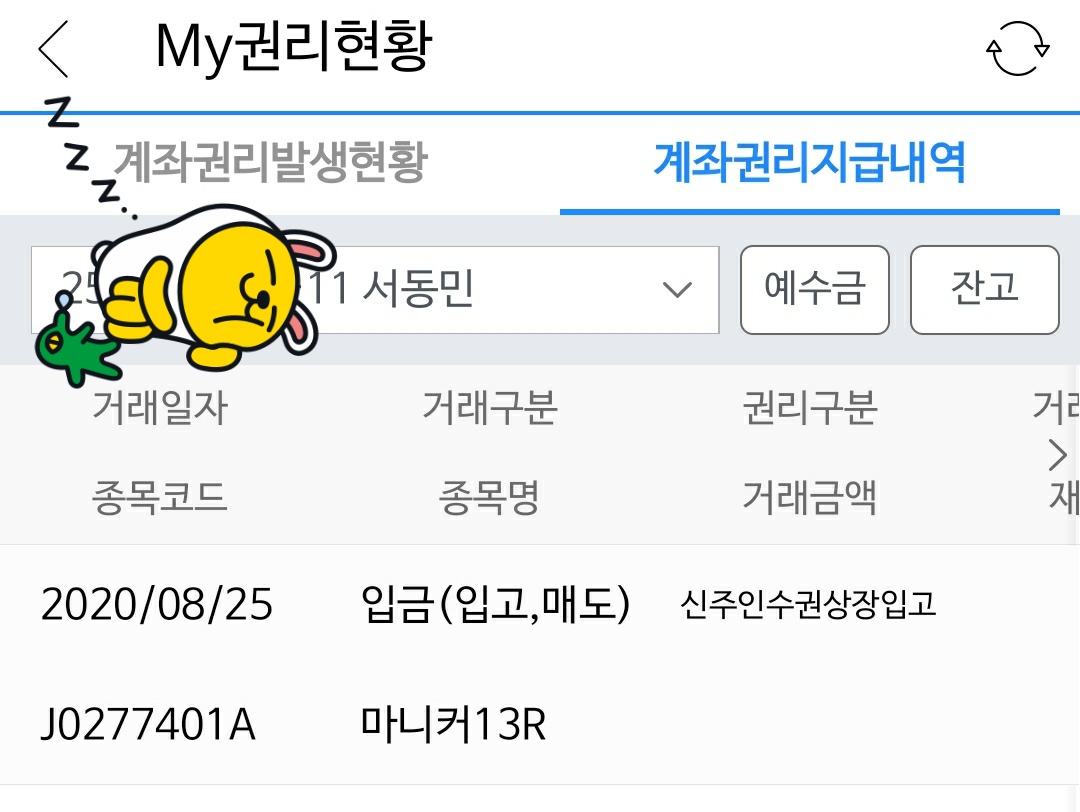

이후 납입일인 9월 25일에, 유상증자 발행가 * 신주인수권 수만큼 납입을 하게 되면, 나는 그만큼의 주식을 새로 매수할 수 있으며, 이 때 매수된 주식은 당일 바로 주식으로 넣어주지 않으며 ‘신주의 상장예정일’인 2020년 10월 12일에 내 계좌에 지급된다.

결국 마니커의 유상증자 발표는 7월 24일이지만, 실제로 내 계좌를 통해 신주가 입고되는 날은 10월 12일로써 약 110일 정도의 시간이 필요하다. 발표 후 그 다음날 주식이 지급되는 것이 아니기 때문에 유상증자 발표 후에도 해당 주가의 추세를 유심히 관찰하는 것도 중요하다. 주변에 보면 본인의 신주인수권이 입고된지도 모르고 매도 기회를 날려버리는 사람들도 간혹 보이는데, 본인이 유상증자 대상자라면 능동적으로 대처하여 수익을 올리는 것도 중요하다고 할 수 있다.